La medida beneficiará a mas de 10.000 agentes reemplazantes, se detalla a continuación los alcances y aclaraciones sobre impuesto a las ganancias.

Equiparación de sueldos

La medida rige a partir de noviembre y se verá reflejado a fin de ese mes, cuando se haga efectivo el pago del mes atrasado (octubre) junto al de noviembre.

El beneficio no es para todos los suplentes, sino para los siguientes casos:

- Cargo u horas vacantes.

- Suplencias por art.48: Cuando el suplente reemplaza a un titular que se encuentra en cambio de funciones. (Estas licencias suelen ser largas, mientras dure la patología que originó la situación de revista y el dictamen de Junta médica)

- Suplencias por art.61: Cuando el agente reemplaza a un titular por licencia de mayor jerarquía. Se trata de los titulares que se encuentran en un cargo de un rango superior en el escalafón docente o como funcionarios y por lo tanto hacen reserva de empleo sin goce de haberes.

- Suplencias por art.62.: Cuando el agente reemplaza a un titular que hace uso de licencia gremial.

- Celadores refuerzo.

A modo de ejemplo si un agente reemplazante (de los casos mencionados) al 1 de octubre posee un cargo suplente, esto significa que el ultimo día hábil de noviembre, se le acreditará el sueldo de noviembre equiparándose el pago como a los titulares y además el mes atrasado (octubre).

Ahora bien si al ejemplo anterior le agregamos que el agente posee 2 cargos suplentes al 1 de octubre (o su equivalente en horas cátedras: 36) el ultimo día hábil de noviembre se le acreditarían los haberes correspondientes a 4 cargos, de ahí que nacen las consultas referidas sobre las retenciones por impuesto a las ganancias.

Impuesto a las ganancias.

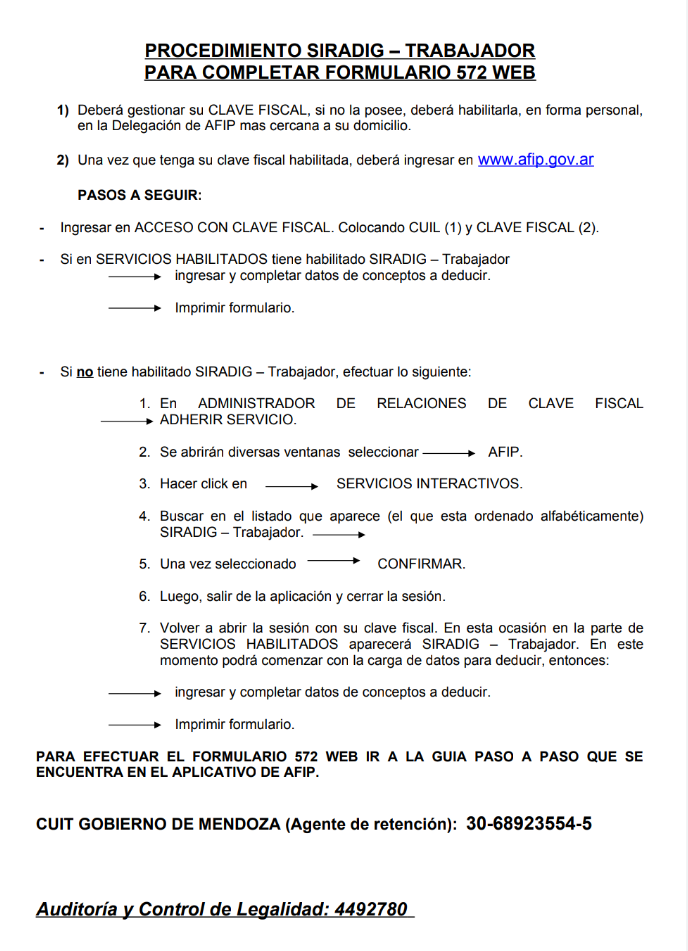

No hay que presentar ninguna nota para quedar exento de las retenciones por impuesto a las ganancias, en todo caso quien posea algo para deducir, deberá seguir los pasos referidos a la carga de declaración jurada online en la AFIP.

Como datos de referencia por la escala de impuesto a las ganancias, desde agosto de 2019, el impuesto alcanza a los siguientes haberes:

- Soltero/a: $55.376 brutos o $45962,08 netos.

- Casado/a: $70.274 bruto o $ 58327,42 netos

Vale aclarar que los agentes que tengan conceptos a deducir basta con que hayan hecho la declaración jurada de este año y solo en caso de que tengan modificaciones nuevas, deberían informar mensualmente, hasta el día 5 ó hábil siguiente del mes para el cual se carga la novedad, el agente está obligado a presentar el F.572 web.

Esto significa que quienes ya han presentando declaración jurada en el transcurso de este año y no tienen ninguna novedad a informar no deberían hacer una nueva ddjj, sin embargo aquellos que nunca ha presentado el formulario web f572 y tengan conceptos a informar para deducir porque serían alcanzados por el impuesto, deberían hacerlo antes del 5 de de noviembre. (ya que hasta el día 5 de cada mes se fija como fecha de referencia para las liquidaciones correspondientes)

Las deducciones son las referidas a cargas de familia o los diferentes items a informar (prepaga, alquileres, seguros, etc)

El porcentaje de retención es variable según cada caso y puede ir del 5% al 35%.

Vale aclarar también que no necesariamente, aquel agente que en noviembre se pase de la escala de ganancias vaya a sufrir la retención del impuesto, pues el cálculo se hace en base a lo que ha ganado en todo el 2019, por ejemplo si a los largo del año ha recibido un bruto de 30 mil pesos promedio y en noviembre se excede en la escala de ganancias es probable que no vea reflejado ningún descuento.

Se deja un posteo para quienes les sea de utilidad referido a la carga de declaraciones juradas en AFIP, VER ENLACE

Dudas y consultas Oficina de Auditoria y control de la Legalidad de la DGE: 261-4492780

PREGUNTA ESTOY EN DOS CARGOS VACANTES PERO TUVE UN ACCIDENTE EN MARZO Y ESTOY X ART DE LICENCIA COBRO IGUAL? GRACIAS POR LA RESPUESTA

Me gustaMe gusta

Pregunto me jubilo el 31 de octubre con un cargobtitular y uno suplente en primaria cuando me deben liquidar octubre

Me gustaMe gusta

Yo no hice el tramite para el bono 2018 , como tengo que hacer ahora para obtenerlo?

Me gustaMe gusta

Necesito me asesoren sobre mi caso particular por favor .

Muchas gracias

Me gustaMe gusta

Buenas tardes: he cobrado un solo mes $32000 y soy soltera sin hijos…me descuentan impuestos a las ganancias?

Me gustaMe gusta

soy suplente de un titular que pidió traslado transitorio me corresponde el pago como titular a partir de noviembre? gracias

Me gustaMe gusta